RESOLUCIÓN DE SUPERINTENDENCIA N° 000007-2025/SUNAT.

Fecha de Publicación: Martes, 14 de enero de 2025.

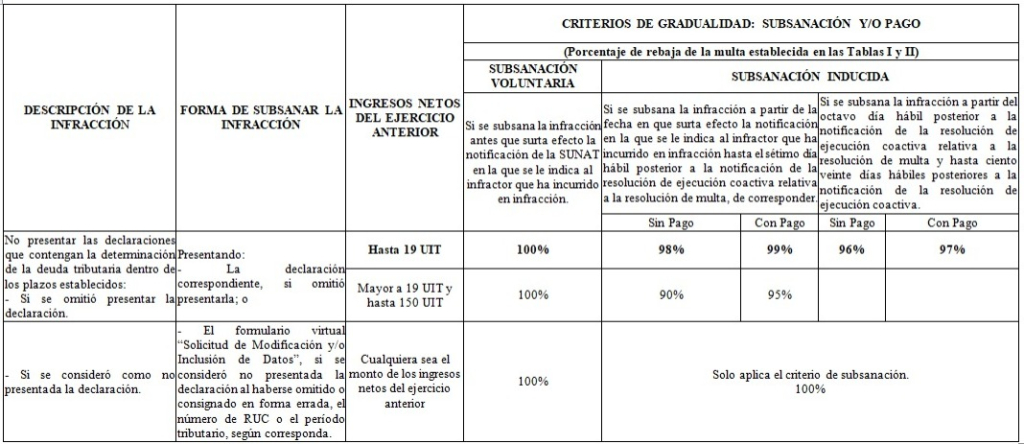

Mediante la presente Resolución, se modifica la gradualidad aplicable a la sanción de multa por la infracción del numeral 1 del artículo 176 (no presentar las declaraciones que contengan la determinación de la obligación tributaria dentro de los plazos establecidos).

– Se establece mayores rebajas para los deudores tributarios pertenecientes al Régimen General del Impuesto a la Renta, al Régimen MYPE Tributario o al Régimen Especial del Impuesto a la Renta, cuyos ingresos netos no superen las 19 UIT en el ejercicio anterior al que corresponde la declaración por la que se incurre en la referida infracción.

– Se regula el cálculo de los ingresos netos en el caso de sujetos que estén exceptuados de presentar declaraciones juradas mensuales conforme a lo dispuesto en la Resolución de Superintendencia N° 203-2006/SUNAT. Esta resolución regula los supuestos en que el sujeto se encuentra exceptuado de la obligación de presentar la declaración jurada mensual correspondiente al IGV, a los pagos a cuenta mensual del IR correspondientes a la Tercera Categoría – Régimen General, al Régimen Especial del Impuesto a la Renta y al Nuevo Régimen Único Simplificado.

Fecha de vigencia: 15/01/2025